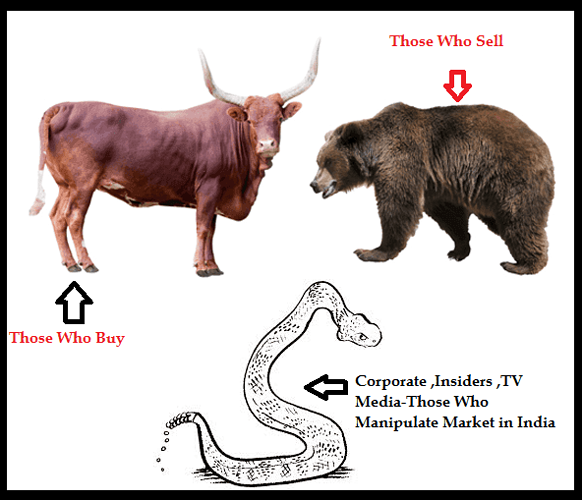

இதில் செலவிடப்படும் மனிதநேரம் (Man hours) சினிமாவிலும் அரசியல் விவாதங்களுக்கும் செலவிடப்படுவதில் சற்றும் சளைத்தது அல்ல.

சற்று உற்று கவனித்தால் இது ’உழைக்காமல், விரைவாக சம்பாதிக்க நினைக்கும் கூட்டத்தின் உரத்த குரல் தானே தவிர வேறொன்றும் பெரிதாக இல்லை. சூதாட்டத்தில் பணத்தை கட்டி விட்டு தவிப்பவர்களுக்கும் இவர்களுக்கும் பெரிய வித்தியாசம் இல்லை.

இதில் வருத்தத்திற்குரிய விஷயம் என்னவென்றால் புலியைப் பார்த்து பூனை சூடு போட்டுக் கொள்வது போல மத்தியதர வர்க்கத்தினரும் எளிய வர்க்கத்தினரும் இந்த வலையில் விழுவது தான். உண்மையில் பாதிக்கப்படுபவர்கள் அவர்கள்தான். அவர்கள் பெயரைச் சொல்லி முதலைக் கண்ணீர் வடிக்கும் கும்பலின் ஓலம்தான் நாம் தொலைக் காட்சியில் காண்பது.

( picture coutesy : https://tradebrains.in/stock-market-memes/)

மேற்கண்டவை என் கருத்து மட்டுமல்ல பல விவரம் தெரிந்த நிபுணர்கள், தொழிலதிபர்கள், தலைவர்கள் கருத்தும் கூட.இது நாணயத்தின் ஒரு பக்கம். மறுபக்கம் என்ன?

உழைப்பினால் சேமித்த பணத்தை சும்மா வைத்திருக்கூடாது. காலம் செல்லச் செல்ல அதன் மதிப்பு குறைந்து கொண்டே போகும். இதையே பணவீக்கம் என்கின்றனர். இந்த பண வீக்கத்திலிருந்து காத்துக் கொள்ள காலங் காலமாக நம் முன்னோர்கள் கண்ட வழி தங்கமாக மாற்றி வைத்துக் கொள்வது.

தொழிற்சாலை உற்பத்தியும் வர்த்தகமும் பெருகப் பெருக அதன் வளர்ச்சியும் பங்கு விலையும் ஏற்றம் காண்கின்றன. ஆகையால் இது ஒரு விதத்தில் நல்ல முதலீடே. நம்முடைய சேமிப்பை பணவீக்கத்திலிருந்து காப்பதுடன் தங்கத்தைப் போல் கட்டிக் காக்க வேண்டியசங்கடங்கள் இல்லை என்பது இன்னொரு சாரார்.

இது உண்மையில்லாவிட்டால் பங்குச் சந்தை என்பது இத்தனை வளர்ச்சி அடைந்திருக்க முடியாது என்ற நிஜத்தையும் ஒப்புக் கொண்டே ஆக வேண்டும். ஓரளவு நம்முடைய தேவைகள் ( உணவு, உடை, வீடு, இதர பொறுப்புகள் ) பூர்த்தியான பின் உபரி சேமிப்பை எங்கே முதலீடு செய்வது என்பதிலே தான் ஓய்வு பெற்றவர்களின் கவனம் எல்லாம். அவர்களை முதலில் ஈர்ப்பது இந்த பங்கு சந்தையே.

ஏனெனில் இவர்கள்தான் உண்மையிலே சேமிப்பை இழக்காமல் கவனமாக பாதுகாத்து செலவழிக்க வேண்டியவர்கள்.

அப்போது அவருடைய சில முதலீடுகள் நல்ல நிலையில் இருந்ததால் எனக்கும் சிபாரிசு செய்தார். நல்ல வேளை, என்னிடம் சேமிப்பு மிகக் குறைவாகவே இருந்தது. மேலும் பெரியவர்கள் பேச்சிற்கு மதிப்புக் கொடுக்க வேண்டும் என்பதற்காக ரூ.பத்தாயிரம் அவருக்கு அனுப்பி அவருடைய மகள் பெயரில் (என் மனைவி) அவர் உசிதம் என்று நினைக்கும் கம்பெனிகளில் முதலீடு செய்யுமாறு கேட்டுக் கொண்டேன். இதில் நான் அதிகம் ஆர்வம் காட்டவில்லை.

ஒரு சில ஆண்டுகள் கழிந்தன. ஹர்ஷத் மேத்தா, கேதன் ஃபரீக் போன்றவர்களின் சூறவளி சூதாட்டம் பங்கு சந்தையில் வந்து போனது. அவர்கள் கொடுத்த படிப்பினையின் பேரில் SEBI கண்காணிக்கும் முறை வந்தது. அதைத் தொடர்ந்து கணினியுகம் வந்து பங்கு சந்தையில் பல முன்னேற்றங்கள் ஏற்பட்டன. நாம் எங்கிருந்து வேண்டுமானாலும் சந்தையில் பங்கேற்க முடியும் என்ற நிலை ஏற்பட்டது. இதெல்லாம் கடந்த பத்து பதினைந்து ஆண்டுகளில் ஏற்பட்ட மாற்றங்கள்.

அதற்குள் என் மாமனார் கணிசமான தொகையிழந்து தம்முடைய பங்குகளையெல்லாம் விற்று இனி பங்கு சந்தை பக்கம் படுக்க மாட்டேன் என்ற முடிவுக்கு வந்திருந்தார். இதில் தன் மகள் பெயரில் இருந்த என்னுடைய முதலீடுகள் பலவற்றையும் விற்று விட்டார். சிலவற்றை விற்க முடியாமல் விட்டு விட்டார்.

விற்க முடியாமல் நின்று போன பங்குகளுக்காக SEBI -ன் கட்டாயத்தினால் என் மனைவி பெயரில் ஒரு DEMAT கணக்கு துவக்கினேன். ஆன்லைன் வசதிகள் காரணமாக அவ்வப்போது அவற்றின் சந்தை விலையை கவனிக்க ஆரம்பித்தேன். என்ன ஆச்சரியம்! கைவிட்டுப் போனவை என்று கருதப்பட்ட அந்த பங்குகளின் விலை இன்றைக்கு லட்ச ரூபாய்க்கும் மேலே. எனக்கு பிற பங்குகள் மூலம் வந்த லாப நட்டக் கணக்குப் பிடிபடவில்லை. ஆனால் இந்த சில பங்குகள் மூலமே அன்றைய முதலீடு நேராக்கப்பட்டு விட்டது என்றே நினைக்கிறேன்.

வங்கி அல்லது அஞ்சல்துறை வைப்புநிதியானால் ரூ. 10000 இருபதாயிரம் ஆவதற்கு குறைந்தது 8 முதல் 10 வருடம் வேண்டும். எப்படிப் பார்த்தாலும் இந்த முப்பது வருடங்களில் ரூ. 50000 ஐ தாண்டமுடியாது. ஆகவே ரூ. ஒரு லட்சம் என்பது நிஜமாகவே கணிசமான வளர்ச்சிதான். அந்த குறிப்பிட்ட கம்பெனிகளும் பல ஏற்ற இறக்கங்களுக்கு இடையே தொழில் வளர்ச்சி கண்டிருந்தன.

ஒரு உண்மை உறைக்கத் துவங்கியது. பங்கு சந்தையில் நல்ல வளர்ச்சி காண வேண்டுமானால் அவசரப்படக்கூடாது. குறிப்பாக மத்திய தர வர்க்கத்தினர் இதை ஒரு நெடுங்கால முதலீடாகக் கருத வேண்டுமே அன்றி குறுகிய காலத்தில் அதிக லாபம் என்று இறங்கக் கூடாது.

அதே சமயத்தில் சற்று கவனுத்துடன் செயல்பட்டால் வங்கிகளின் வைப்பு நிதி விகிதத்தை விட சற்று அதிகமாகவே ஈட்ட முடியும் என்று தோன்றியது. அடுத்த பதிவில் இதைப் பற்றி பலரின் அணுகு முறை என்ன என்பதைக் காண்போம். இதில் என் அனுபவத்தைக் காட்டிலும் பிற அன்பர்களின் பரிந்துரைகளுக்கு அதிக முக்கியத்துவம் தருகிறேன். என்னுடைய ஒப்பீடுகளும் இடம் பெறும்.

ஏனெனில் என்னுடைய அனுபவத்தை பதிவு செய்ய மேலும் சில வருடங்கள் தேவைப்படுமே !!

2 comments:

எனக்கு பங்கு சந்தை பற்றி எதுவும் தெரியாது.

நல்வரவு மேடம். இந்த பதிவுகள் மூலம் ஏதாவது புரிகிறதா என்று சொல்லுங்கள். ஏனெனில் தெரியாதவர்களுக்கு தெரிய வைப்பதே இதன் நோக்கம். இதன் பொருள் வாசகர் பங்கு சந்தையில் ஈடுபடவேண்டும் என்பதல்ல. உலகநடப்பு தெரிய வேண்டும் என்பதே.

நன்றி

Post a Comment